Thermador Groupe (THEP) es un distribuidor de equipamiento para circuitos de fluidos. Distribuye válvulas, compresores, bombas, limpiadores de alta presión, equipamiento y accesorios para el calentamiento y sanitización.

Idea de Inversión

Los productos de Thermador Groupe (THEP) son productos de nicho y esenciales para el cliente final. Si se te rompe una válvula te vas a ver forzado a cambiarla porque sino no puedes operar.

Al ser una distribuidora aporta valor a sus clientes, que suelen ser mayoristas, ya que les ofrece un abanico de diferentes productos en un único lugar. Sus clientes no tienen que negociar con cada fabricante para comprar cada equipo que quieran, sino que se lo compran directamente a Thermador Groupe.

Por ejemplo, si un cliente quiere tener el equipamiento para crear la instalación de calderas para las piscinas, no va a negociar con 3 fabricante de las bombas y con 4 fabricante diferentes de las válvulas, el cliente va a hablar directamente con el distribuidor, en este caso Thermador Groupe, para que le provea de todo el equipamiento que necesita. Es decir, negocia sólo con 1 empresa y no con 7.

Una gran parte del negocio depende de ingresos recurrentes gracias al mantenimiento y reparaciones y otra parte más pequeña depende de las nuevas construcciones.

Actualmente distribuye principalmente en Francia con intención de expandirse.

Es una empresa que opera casi sin deuda, con unos márgenes EBIT del 15% durante más de 10 años consecutivos.

En las anteriores crisis no decreció, sino que simplemente se mantuvo estable, demostrando así la resiliencia del negocio ante periodos de incertidumbre o crisis.

Actualmente está cotizando a 78 euros y se estima que su valor intrínseco está entre los 90 y 100 euros con un crecimiento del 7% orgánico más adquisiciones.

Esto nos da una empresa con una rentabilidad de entre el 15% y 20% de CAGR en un sector con una cierta resistencia a las crisis.

Descripción de Thermador Groupe (THEP)

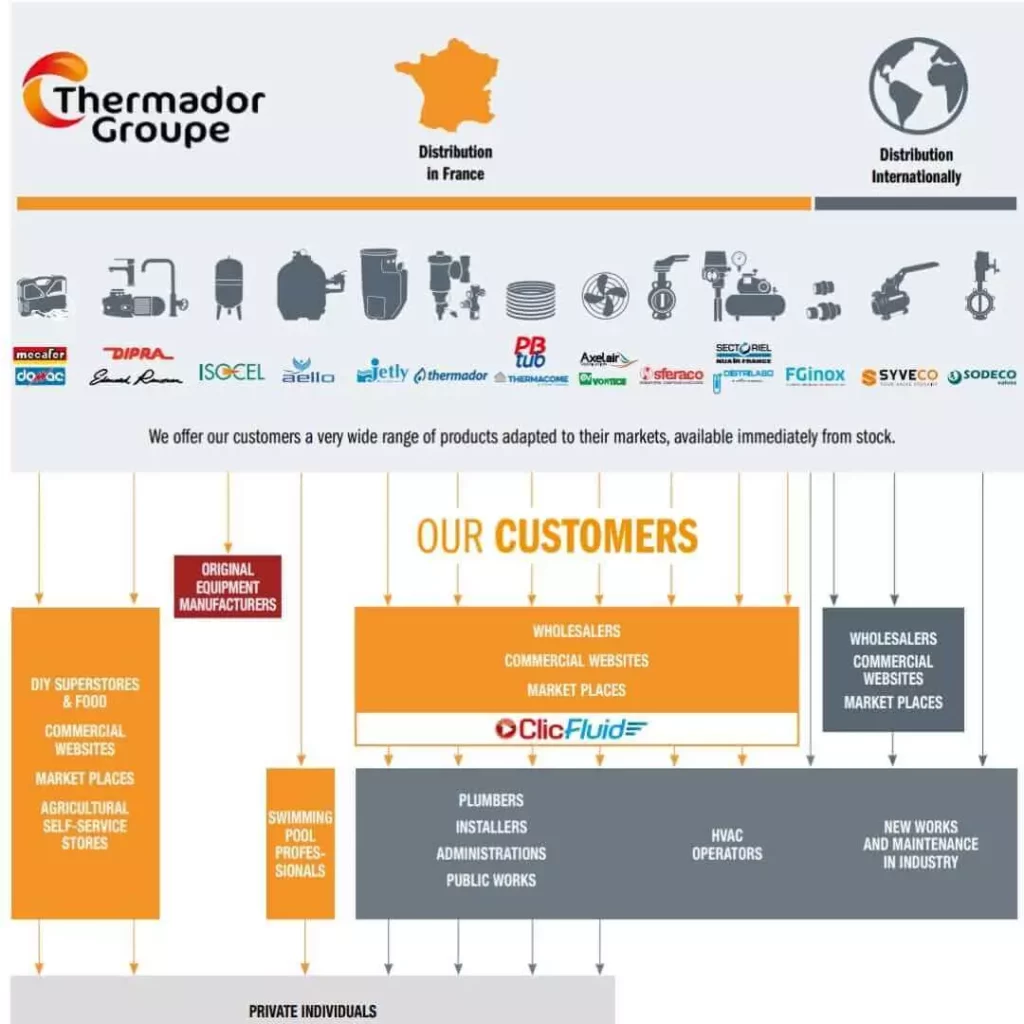

Thermador Groupe (THEP) es una Small Cap Francesa con mucha historia,se creó en 1968, y se dedica al negocio de la distribución, es decir, es un intermediario entre las empresas que fabrican y las empresas que después distribuyen al público en general.

Thermador Groupe se centra en 4 mercados:

- Circuitos de fluidos en construcción (49%). Equipamiento y accesorios, calentamiento y sanitización. Supone casi el 50% de las ventas de la empresa. De este 50% de las ventas el 80% corresponde a mantenimiento y a reparaciones y solo el 20% a nuevas construcciones.

- Bombas de agua domesticas (19%). Para regar, para piscinas, etc.

- Maquinaria pesada (9%). Compresores, generadores, limpiadores de alta presión, etc.

- Circuitos de fluidos en la industria (23%). Válvulas, filtros, conexiones, accesorios de control, etc.

Mercado

En este tipo de negocios lo más importante es que tanto la parte de la demanda como de la oferta estén muy fragmentadas. De esta forma los compradores no irán directamente a hablar con los fabricantes y se salten al distribuidor.

En el caso de Thermador Groupe (THEP), el mercado en el que opera está fragmentado y provee la interfaz que conecta a los mayoristas con los fabricantes.

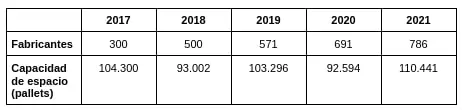

Los fabricantes con los que trabajan han estado aumentando año a año, esto quiere decir que cada vez tienen mayor catálogo de productos y esto genera una ventaja competitiva a medida que alcancen escala.

Por otro lado el espacio que tienen para almacenar no ha aumentado, y si lo han hecho las ventas, lo que viene a comunicar que cada vez la Thermador Groupe se ha hecho más eficiente.

Clientes

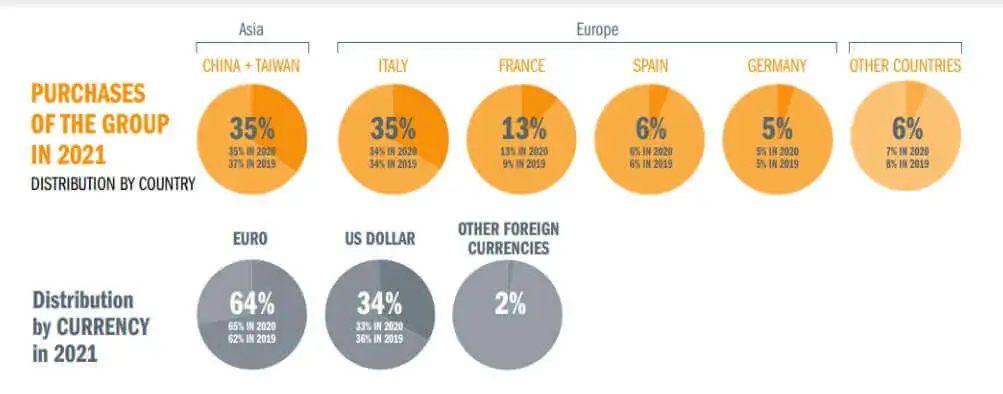

Los fabricantes con los que trabaja son 35% asiáticos, 59% europeos y 6% otros países.

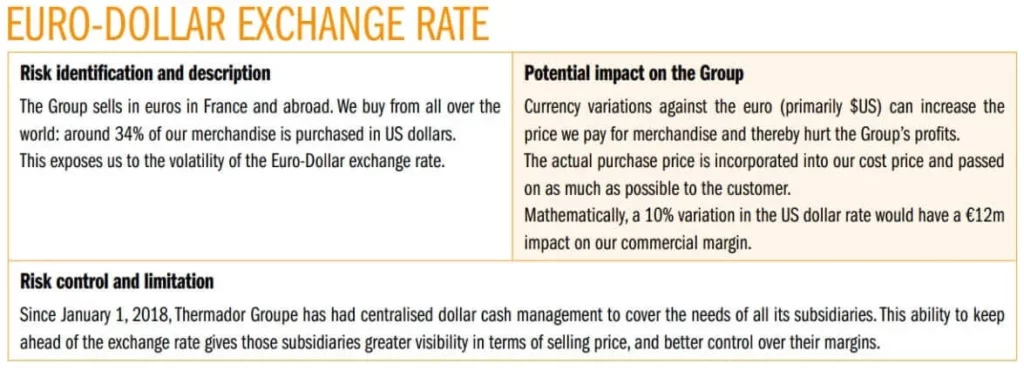

Por otro lado, el 64% de lo que factura está en euros, el 34% está en dólares y el restante 2% está en otras divisas.

En consecuencia una apreciación del dólar frente al euro puede afectar a la empresa ya que el 34% de los costes están en dólares y cobran en euros. La directiva estima que una depreciación del euro del 10% frente al dólar supondría un impacto de 12M. Aunque estos se pasarían a sus clientes.

En el informe semestral de 2022 se ha comunicado que han pasado el 11% de inflación a los clientes, sin embargo han crecido en ventas un 9% lo que implica que el volumen de ventas se está resintiendo.

Si nos centramos ahora en el lado de los clientes de Thermador Group (THEP), los clientes suelen ser mayoristas como Leroy Merlin, Amazon, Cdiscount y ManoMano entre otros.

En relación a la concentración de clientes es la siguiente:

- Top 1 – 7,5%

- Top 5 – 25%

- Top 10 – 33 %

Esto da lugar a que tiene una concentración aceptable, no es muy alta, pero tampoco es muy baja que sería lo ideal. Un solo cliente es el 7,5% de la facturación, el hecho de que se marche este cliente puede afectar bastante a la empresa.

Sin embargo, a medida que la empresa crezca, se irá diversificando más.

Si nos centramos ahora en la organización interna, Thermador Group está organizada de forma descentralizada, cada subsidiaria tiene su CEO y vela por el interés de esta.

Una duda sobre el negocio podría ser ¿Amazon no les podría hacer competencia?, la respuesta es que no, ya que ellos distribuyen a mayoristas, mientras que amazon distribuye principalmente a minoristas.

Por último mencionar que la directiva tiene el objetivo de crecer al 7% de forma orgánica.

MOAT / Ventaja competitiva

Thermador posee una directiva alineada que hace adquisiciones a precios razonables. A su vez los fundadores tienen acciones lo que hace que estén alineados con los accionistas.

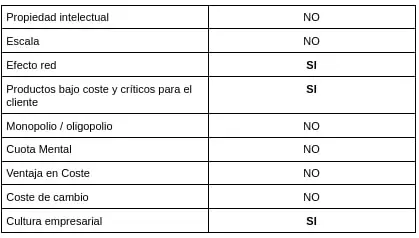

Al ser un distribuidor el hecho de tener cada vez más catálogo de producto hace que los mayoristas te compren ya que dispones de más opciones. Generando así un efecto red.

Piensa en Amazon ¿Por qué busca en Amazon? Parque sabes que prácticamente cualquier cosa que busques va a estar ahí.

También se encuentra en un nicho de mercado atractivo ya que el equipamiento que vende es esencial para los clientes. Si se te rompe la bomba de agua del edificio o una válvula, tienes que cambiarlo si o si porque sino te quedas sin agua. Es decir, provee un producto esencial para el cliente.

Sector / Competencia / Empresas similares

Empresas similares a Thermador Groupe (THEP) son:

- Aalberts N.V. (EXTAM). Capitalización de mercado de 4000 MM euros.

- WW. Graninger, Inc (NYSE). Capitalización de mercado de 28.000 MM dólares.

- Ferguson plc (LSE). Capitalización de 21.000 MM GBP

Mientras que Thermador Groupe (THEP) capitaliza 722 MM euros.

Si comparamos las métricas vemos que Thermador Groupe crece más rápido que las otras, al 9,4%, esto se debe a que es mucho más pequeña y puede crecer mucho más fácilmente. También influye que desde el 2015 está creciendo de forma inorgánica, acelerando de esta forma su crecimiento

También podemos observar que es la que más Margen EBIT tiene, un 14%, esto es síntoma de ventaja competitiva.

Un inconveniente es que Thermador no ha sido capaz de crecer los EPS tan rápido como W.W. Grainger. Sin embargo si comparamos los EPS desde el 2015, vemos que Thermador ha crecido con un CAGR del 24%, mientas que W.W. Grainger ha crecido solo a un CAGR del 12%

Directiva de Thermador Groupe

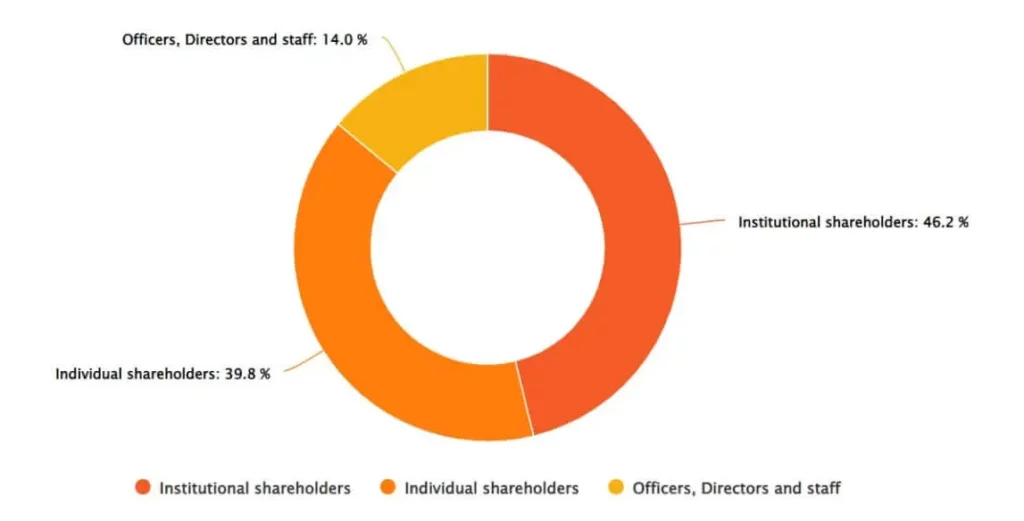

En total, los empleados y directiva de la empresa poseen el 15% de la empresa.

Los fundadores de la empresa poseen participaciones en la empresa y son:

- Guy Vincent (5,4%, 490.000 acciones)

- Marc de Sereys (3,84%, 353.516 acciones)

- Geneviève Boreil

- Hubert Fournier

Al ser una empresa descentralizada, tiene diferentes CEOs en las diferentes subsidiarias y estos también poseen acciones.

En cuanto al salario de la directiva:

- De media se cobraba un salario fijo de 110.000 euros

- De variable suele ser el 50% del fijó, unos 60.000 de variable

- En total unos 170.000 euros por persona (CEOs)

En mi opinión, la directiva tiene una alineación baja/media poseerán de media como 4 veces su salario en acciones. Una buena alineación sería de 10 veces su salario.

Sin embargo, debido a que existen varios fundadores con muchas acciones, la alineación global de la empresa es buena en relación a los inversores

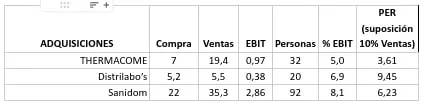

Adquisiciones

Las adquisiciones que hacen suelen ser pequeñas y buscan empresas que se autogestionen ya que tienen una organización descentralizada. Por eso existen varios CEOs, cada uno lleva una o varias subsidiarias, tienen acciones para estar alineados, aunque podría tener bastantes más a mi gusto, tienen pocas.

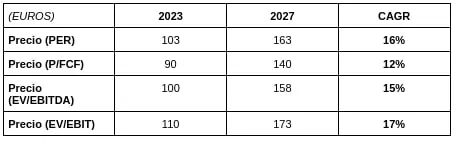

Valoración por múltiplos de THEP

Los múltiplos que se han utilizado para valorar esta compañía son:

- PER de 16x

- P/FCF de 16x

- EV/EBITDA de 10x

- EV/EBIT de 12x

Estos pueden variar a lo largo del tiempo, sin embargo son unos múltiplos que considero razonables para esta empresa.

Estos podrían expandirse en caso de que la empresa crezca y se vuelva más conocida o que crezca más. pero también pueden caer por liquidez o porque crezca menos de lo esperado entre otras opciones.

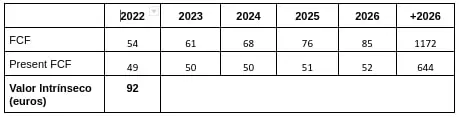

Valoración por FCF de THEP

Si se aplica un modelo de descuento de flujos de caja conservador, suponiendo que la empresa crece al 12% y mantiene unos márgenes del 15% obtenemos un valor intrínseco en 2022 de 92 euros

Actualmente está cotizando a 78 euros, lo que implica un margen de seguridad del 15%.

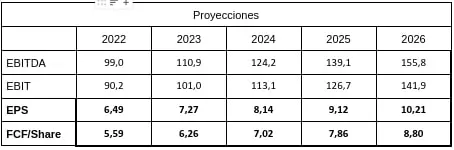

Proyección

Riesgos

- Dependiente del mercado cíclico de la vivienda en Francia. Ya que parte de los ingresos son cíclicos

- Concentración de clientes, el Top 10, es alto, un 33%

- Actualmente está aumentando el inventario, esto suele ser mal signo. Pero está sucediendo en muchas empresas así que no es un problema de la empresa en sí, sino de la situación del mercado en sí.

- Hacer malas adquisiciones

- Al ser una Small Cap con poca liquidez, existe el riesgo de liquidez. Si ha una venta forzada puede desplomar el precio

- Exposición muy alta al mercado de Francia ya que opera principalmente en esta.

Checklist Final

Pilar del Negocio

¿Entiendes el negocio?

Si

¿Puedes describir lo que el negocio hace con tus propias palabras?

El negocio es un intermediario entre los fabricantes de equipamiento para circuitos de agua.

¿Cómo hace dinero la empresa?

Hace dinero vendiendo el equipamiento a mayoristas que no negocian directamente con el fabricante. Además de que negociar con Thermador es mejor ya que agrupa muchos productos y no negociar con varios fabricantes diferentes.

¿Cómo ha evolucionado la empresa?

La empresa ha evolucionado satisfactoriamente desde el 2015 con un 7% aproximado de crecimiento orgánico y el resto por adquisiciones.

¿Quién es el cliente del negocio?

Mayoristas como Leroy Merlin, Amazon, Cdiscount y ManoMano.

¿Cuál es la tasa de retención de clientes?

Sin información

¿Qué dolor resuelve el negocio para el cliente?

Los mayoristas no tienen que hablar con muchos fabricantes, sino que solo hablan con Thermador y este les provee.

¿El negocio tiene ventajas competitivas duraderas?

Al ser una distribuidora tiene el MOAT del efecto red. A medida que se va haciendo más grande, más productos estarán en su portafolio y la gente tiene a ir al distribuidor que te da el mayor abanico de posibilidades. Un ejemplo claro es Amazon.

Además provee productos de nicho de mercado esenciales para el cliente. Si se te rompe la válvula de una tubería, tienes que sustituirla, si o si.

¿El negocio puede subir precios sin perder clientes?

Si, en 2022 ha subido un 4,3% los precios y la inflación en Francia está siendo del del 5,3%

¿La empresa opera en un buen o mal sector?

Tiene las 2. Una parte es buena debido a que el mercado de la reparación y mantenimiento es recurrente y otra parte es cíclica ya que depende de las nuevas construcciones.

En general estimo que entre el 20% y 30% de las ventas tiene una exposición al ciclo económico

¿Cómo de competitiva es la empresa?

Es competitiva dentro de Francia, pero no de forma Internacional, se está expandiendo.

Pilar de de la Directiva

¿Cómo es la directiva?

La directiva es seria y tiene acciones. El 10% de las acciones pertenece a la directiva y empleados.

Hay 4 fundadores que poseen cerca del 8% de la compañía.

¿El management ha demostrado un alto grado de integridad y honestidad?

En principio si. Son diligentes con las adquisiciones y las hacen a buen precio.

Además, los fundadores poseen acciones.

¿La directiva también es accionista?

La directiva en sí, en mi opinión tienen pocas acciones, pero como existen unos fundadores que tienen una gran participación, este riesgo se diluye.

Verificar las compras y ventas de insiders

Llevan 2 años sin vender ninguna acción los fundadores.

¿Ofrecen Guidance?

No

¿La directiva hace buen Capital Allocation?

Si, hace buenas adquisiciones. El único problema es que tienen mucho Working Capital y bastante inventario.

La directiva piensa de forma independiente y no se dejan influenciar por lo que hacen otros en la industria

Piensa de forma independiente. Por ejemplo, rechazaron una adquisición debido a que la cultura de la empresa que iban a adquirir no encajaba con la suya y al tener un modelo descentralizado, suponía un riesgo.

¿La empresa crece orgánica o Inorgánicamente?

Las 2.

Cuales son las estimaciones futuras

Mantener el margen EBIT del 15%, crecer orgánicamente al 7% y seguir haciendo adquisiciones con la caja que generan.

¿La directiva está enfocada en crecer o mantenerse?

La directiva está enfocada en crecer ya sea consiguiendo más cuota de mercado, aumentando precios y creciendo de forma inorgánica adquiriendo otras compañías, aumentando de esta forma su portafolio de productos.

Pilar Financiero

¿Has revisado línea a línea las finanzas?

Si.

¿Cuáles son las métricas operativas en las que hay que fijarse?

Las métricas claves en las que hay que fijarse son: el número de fabricantes, el cual ha estado aumentando, el número de clientes a los que provee, el número de empleados y la concentración de clientes.

Identifica los riesgos del negocio

- No poder subir precios por encima de la inflación, en caso de ser esta muy alta

- Riesgo de hacer malas adquisiciones

- Riesgo de perder un gran cliente, ya que su top 10 reporta más de un 33% de las ventas

- Riesgo de liquidez ya que es una Small Cap

- Riesgo de la parte cíclica del negocio

- Excesivo Working capital que inmoviliza el capital en el inventario

Identifica la fortaleza o debilidad de la Balance Sheet

Es una compañía que genera flujo de caja positivo. El ratio CAPEX/Ventas está alrededor del 2%. El ratio FCF/Ventas es aproximadamente del 9%.

En consecuencia, al tener solo que reinvertir en el negocio el 2% y generar un 9% de caja, se puede autofinanciar la empresa y no necesita ni de deuda ni de diluciones para sobrevivir, si las toma es porque quiere crecer más rápido.

¿Cuál es el ROIC del negocio?

El ROIC está entre el 25% y 30%

El negocio genera beneficios por ingresos recurrentes o one-offs

Genera beneficios con ingresos recurrentes (70-80%), aunque tiene una parte cíclica.

El ROE es atractivo

ROE entre 15% y 20%, podría ser mayor. Pero al no utilizar casi deuda, esta bien..

La empresa está financiada de forma conservadora

Si, tienen poca deuda Deuda/EBITDA históricamente ha sido menor del 0,5x. Y las adquisiciones las suelen hacer en efectivo en base al Cash Flow operativo que generan. Y tampoco diluye al accionista.

La empresa tiene un historial de crecer más que el mercado

Si, en la crisis del 2008, le afectó, pero no como a otras compañías, simplemente, se mantuvo estable y sucedió lo mismo en la crisis de deuda de Europa

Pilar de Valoración

Verifica las métricas

Cotiza a unos múltiplos razonables.

Calcula el valor intrínseco por diferentes métodos

El valor intrínseco por diferentes métodos ronda entre 90 euros y 100 euros en 2022.