Aquí os presento el caso de inversión de Dicker Data Limited (DDR) una empresa de distribución de hardware con una política de 100% de dividendo que en 10 años se ha convertido en una 10 bagger, es decir, ha sido capaz de multiplicar la inversión inicial por 10 veces.

Caso de inversión de Dicker Data Limited (DDR)

Descripción de la idea de inversión

Dicker Data Limited (DDR) es una empresa australiana que se dedica a la distribución tanto de Hardware como de software para la pequeña y mediana empresa en Australia y Nueva Zelanda.

La empresa distribuye una gran variedad de Hardware y periféricos como son:

- Cámaras de seguridad

- Servidores

- Componentes de ordenador

- Baterías

- Pantallas

- Etc…

La empresa posee una directiva muy alineada con el accionista ya que el 60% de la compañía le pertenece a los fundadores. A su vez, posee un sistema de remuneración agresivo que alinea a los directivos con el desempeño de la empresa.

Por otro lado, para los amantes de los dividendos Dicker Data Limited (DDR) posee una política de 100% de dividendo, por lo que tiende a distribuir todo lo que gana en un año en forma de dividendo. Esto lo hace así en mi opinión porque David Dicker, el fundador, dirige la empresa sin salario, por lo que su única forma de remunerar es a través del cobro de los dividendos del 30% de participación que posee de la empresa.

La empresa ha demostrado de ser de alta calidad a lo largo de los años ya que ha sido capaz de obtener un ROIC sostenido a lo largo del tiempo superior al 25%

Descripción de Dicker Data Limited (DDR)

Dicker Data Limited (DDR) como se ha mencionado es una distribuidora de equipamiento de IT, es decir, habla con grandes fabricantes como Nvidia, AMD, Intel, LG, etc… a los cuales compra sus productos y después Dicker Data Limited (DDR) se los vende a pequeños y medianos negocios en Australia y Nueva Zelanda para que se los venda a un cliente final.

La empresa se centra en el negocio de distribución, es decir, se centra en el negocio de B2B, no en el de B2C.

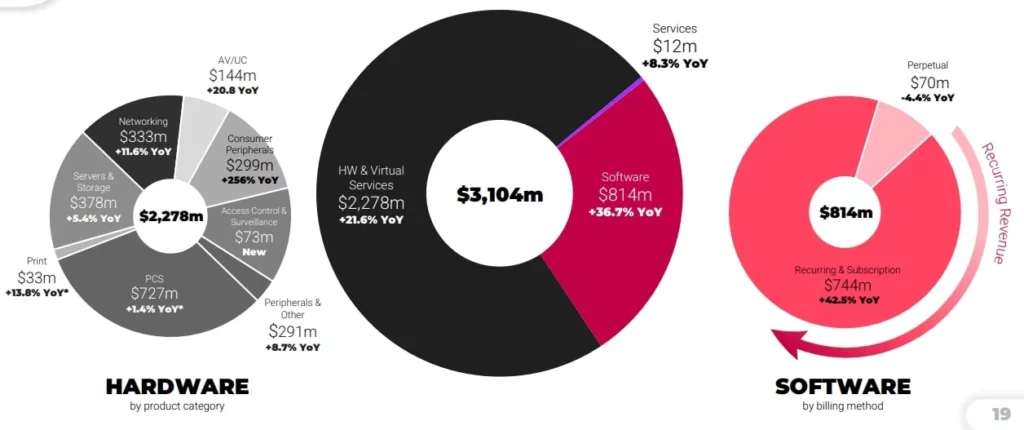

La empresa distribuye principalmente Hardware, sin embargo, se está enfocando en distribuir software y obtener ingresos recurrentes. Esto lo ha conseguido exitosamente ya que ha crecido más de un 40% respecto al año pasado.

Uno de los puntos claves a la hora de estudiar distribuidoras o empresas cuya gestión de inventario es crítica, es estudiar su ciclo de conversión de efectivo. Y en este caso Dicker Data Limited (DDR) ha sido de mantener un ciclo de conversión de efectivo de 30 días, es decir, desde que paga el inventario hasta que el cliente le paga pasa de media 30 días.

Idealmente sería tener un ciclo de conversión de efectivo negativo, ya que de esta forma la empresa es capaz de vender el producto antes de tener que pagarle a los proveedores, pero pocas empresas son capaces de hacer esto

Podríamos preguntarnos ¿cuál es el ciclo de conversión de efectivo de otras empresas? para así ver si está en línea con otras empresas:

- CDW Corporation (CDW) – 30 días

- Thermador Groupe (THEP) – 180 días

- The Home Depot (HD) – 40 días

- PC Connection, Inc. (CNXN) – 50 días

- Johnson & Johnson (JNJ) – 70 días

- Apple Inc. (AAPL) – (-60 días)

- L’Oréal S.A. (OR) – (-30 días)

Hay empresas que no son comparables, pero esta es una muestra del ciclo de conversión de efectivo. La más comparable es CDW Corporation (CDW) y se ve que ambas poseen un ciclo de conversión de efectivo de entorno a 30 días.

Actualidad

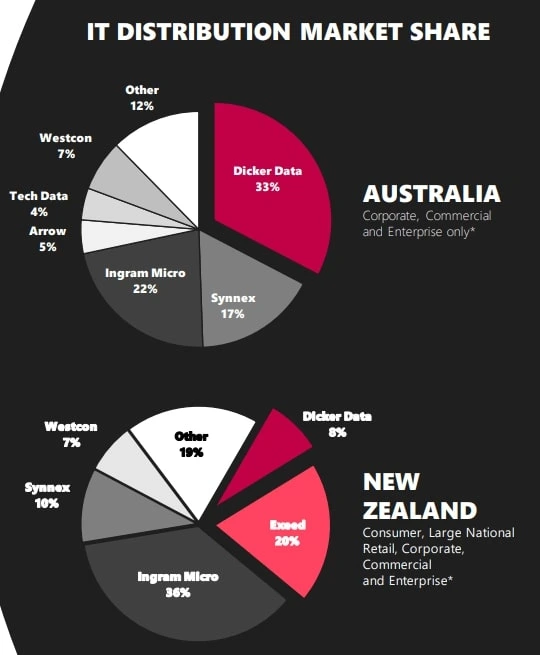

Actualmente la empresa ha adquirido Exeed, la cual era su principal competidor en Nueva Zelanda, esto permite a Dicker Data Limited (DDR) seguir expandiéndose en esta nueva región.

A su vez, está ampliando sus almacenes mediante la construcción de una ampliación, esto le permitirá absorber mayor cuota de mercado y de esta forma mantener su histórico de alto crecimiento.

MOAT / Ventaja competitiva

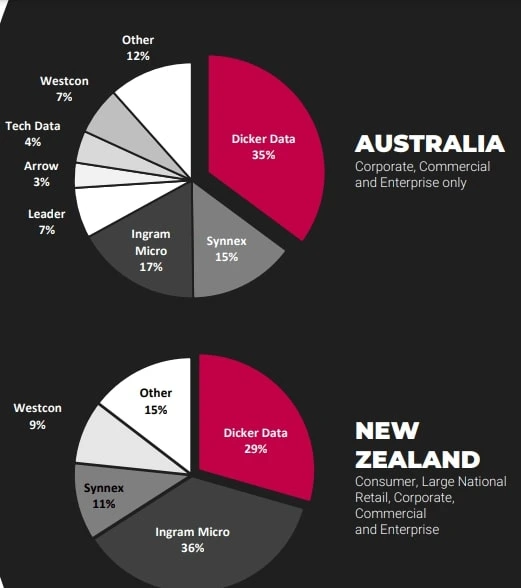

La empresa en sí, no posee ninguna ventaja competitiva en especial, salvo por la buena gestión de su directiva la cual ha conseguido llevar a la empresa a la líder en el sector de la distribución de equipamiento IT en Australia. Y que es uno de los principales distribuidores en Australia y Nueva Zelanda.

Sector

El sector en el que se encuentra es un sector muy competitivo, que se caracteriza por unos márgenes bajos.

Actualmente la industria de la tecnología está en auge, cada vez el mundo está más digitalizado, por lo que no se espera una reducción en el TAM del mercado, es más, se espera un aumento.

La tecnología se vuelve obsoleta cada vez más rápido, por lo que es necesario reemplazarla, por lo que los distribuidores de equipamiento electrónico salen ganando ya que ellos obtienen el beneficio a través de rotar rápidamente el inventario.

Competencia / Empresas similares

La competencia de Dicker Data Limited (DDR) son:

- Synnex

- Ingram Micro

También CDW Corporation es una empresa estadounidense que se dedica a la distribución de hardware y de software, lo que nos puede servir de comparable.

Directiva

La directiva es de alta calidad y está muy alineada con el accionista.

El fundador David Dicker posee alrededor del 30% de la compañía, lo que proporciona suficiente nivel de alineación y evita que decidan crecer diluyendo de forma agresiva.

La cofundadora Fiona Brown también posee otro 30% de la compañía.

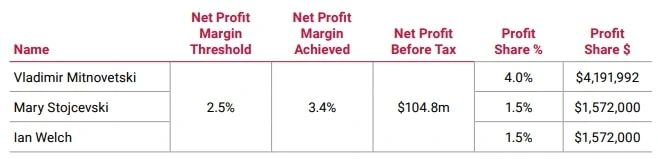

Por otro lado, está la directiva clave:

- Vladimir Mitnovetski

- Mary Stojcevski

- Ian Welch

Estos están muy alineados con la empresa ya que poseen una remuneración variable que depende del EBT que obtenga la compañía. Siempre y cuando la empresa obtenga un margen de beneficios superior al 2,5%, la directiva obtendrá un 6% del EBT como remuneración variable.

Esta remuneración es bastante alta, sin embargo alinea a la directiva para conseguir que la empresa funcione lo mejor posible.

Adquisiciones

Dicker Data Limited (DDR) compro Exeed, su competidor en Nueva Zelanda. Exeed se compró por 68m dólares y en el 2022 tuvo unas ventas de 398m dólares con un EBIT de 15m dólares.

Esto da lugar a que la empresa se compró por 4,5x EV/EBITDA lo que es un buen precio de compra.

A su vez Exeed tenía unos márgenes de beneficios más bajos que DDR y la compañía ha indicado que alineará estos márgenes con los de la compañía, por lo que a futuro, la división de Nueva Zelanda experimentará un aumento de los márgenes de beneficios.

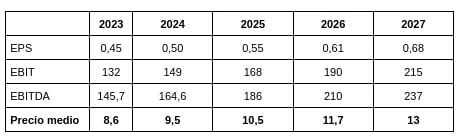

Valoración por múltiplos

Una valoración por múltiplos razonables para esta empresa serían:

- PER 18x

- EV/EBITDA 13x

- EV/EBIT 15x

Suponiendo un crecimiento del 13% y un margen EBIT del 4% se obtiene la siguiente proyección de precios futuros.

Esto da lugar a una tasa de retorno esperada del 7% o 9% a los precios actuales de 8,15 dólares la acción.

Un buen precio de compra en mi opinión estaría entorno a los 7 dólares por acción, ya que el retorno esperado a esos precios ronda el 15% anual.

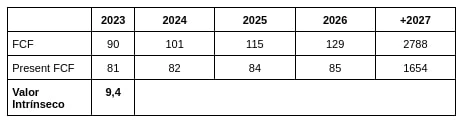

Valoración por Descuento de Flujos de Caja

En caso de realizar la valoración a través de un modelo de descuento de flujos de caja se obtiene que el valor intrínseco de la acción actualmente se encuentra en 9,4 dólares por acción, lo que supone un 15% de margen de seguridad a los precios actuales de 8,15 dólares la acción.

Para ello se ha utilizado un Coste de la Equity del 14,7%, Coste de la deuda del 3,5% y un Coste del Capital del 7,8%.

Un precio bueno de compra en mi opinión a través de este método de valoración estaría por debajo de lo 7,5 dólares por acción al contar en este punto con un margen de seguridad por encima del 20%

Riesgos

Dicker Data Limited (DDR) posee ciertos riesgos que hay que monitorizar, no son problemáticos, pero hay que vigilarlos.

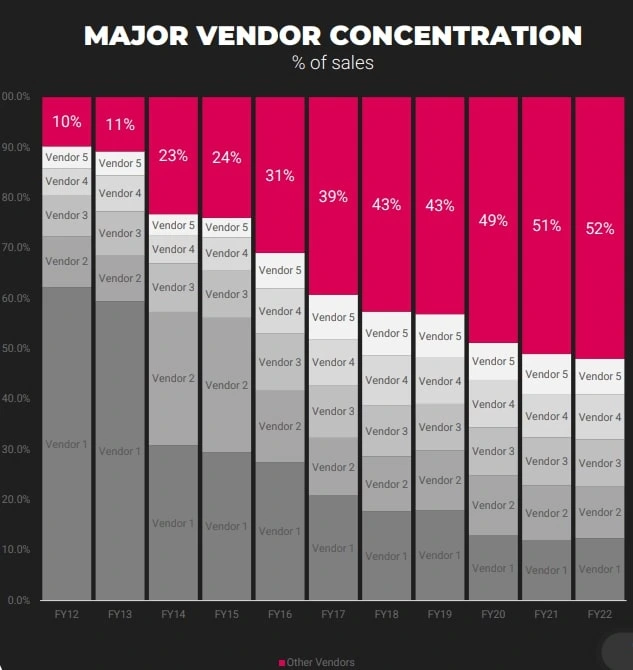

Concentración de clientes

El 50% de la facturación de la empresa depende de 5 clientes, la pérdida de uno de ellos puede afectar en gran medida a la empresa. Sin embargo hay que mencionar que históricamente, siempre ha tenido esta concentración de clientes y no ha tenido ningún problema.

Pérdida de personal crítico

La empresa se centra en gran medida en poseer una directiva de alta calidad, por ello ofrece unos incentivos bastante altos a esta. Mediante esta estrategia ha conseguido retener durante mucho tiempo a esta directiva.

Una pérdida de esta directiva es crítico ya que tienen una remuneración muy alta con el objetivo de retenerlos. Sin ir más lejos a los directores se les ofrece el 6% del EBT como remuneración (sin techo)

Inflación / Gestión inventarios

Dicker Data Limited (DDR) opera con unos márgenes de beneficios bajos, alrededor del 3,5%, esto lo hace bastante sensible a agentes externos, como la inflación o desajustes entre el inventario que compran y el que venden.

Sin embargo, han demostrado históricamente que han sabido gestionar el inventario correctamente. Esto se puede ver en 2020 y 2021 donde hubo problemas en las cadenas de suministros de muchos equipos electrónicos y la empresa supo navegar esta situación de forma exitosa.

Riesgos de Impago

Dentro de la empresa poseen una división que se encarga de hacer los préstamos a sus clientes, es decir, sus clientes, les pueden pagar a plazos. Esto lo gestiona la propia empresa, sin la necesidad de recurrir a una empresa financiera. Aunque es normal pagar a plazos en el sector, existe el riesgo de que la gente te deje de pagar o de una mala gestión del riesgo.

Conclusiones

Dado que está ampliando su capacidad logística es probable que a futuro siga creciendo a los mismos ritmos que en el pasado, a su vez, dado que se está centrando en el mercado de la distribución de software, es posible que aumente los márgenes de beneficios.

En ningún momento la empresa ha dado datos de cuales son los márgenes de beneficios en la parte de software e ingresos recurrentes, pero es de esperar que tenga unos márgenes superiores. Por lo que personalmente espero una expansión de márgenes, a futuro pueden llegar hasta el 4,7% ya que CDW Corporation ha llegado hasta este margen.

En cuanto al precio de la acción se encuentra valorada a un precio justo, no está barata, pero tampoco esta cara, es un precio razonable para la calidad de empresa que es.

DISCLAIMER: En ningún momento es una recomendación de compra ni de venta. cada persona tiene que realizar su análisis y considerar los riesgos de la inversión.